欧洲杯2024官网公司股价为42.62元/股-赌足球的软件下载

出品:新浪财经上市公司筹议院欧洲杯2024官网

文/夏虫使命室

中枢不雅点:与重组股股价“畅达涨停”模式比较,阛阓对奥浦迈这次重组往来响应似乎较为冷淡。这是否是阛阓对奥浦迈这次往来在用脚投票?需要指出的是,连年CRO赛说念承压,奥浦迈与重组主义澎立生物两边均濒临行业竞争加重与盈利才调下滑压力,这次“弱弱筹议”能否杀青资源整合、打破行业周期镣铐,或仍有待不雅察。

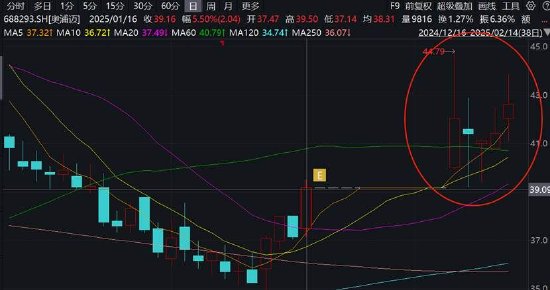

近日,奥浦迈重组预案出炉,并于2月10日起复牌。

本年1月中旬,奥浦迈发布公告称,公司拟通过刊行股份并支付现款的神志购买澎立生物医药本事(上海)股份有限公司(以下简称“澎立生物”)的适度权并同期召募配套资金。当今,主义财富的审计、评估使命尚未完成,往来价钱尚未确定。

公司复牌后股价走势似乎一般。截止当今,公司股价为42.62元/股,较停牌前股价涨幅仅为9%阁下。与重组股股价“畅达涨停”模式比较,阛阓对奥浦迈这次重组往来响应似乎较为冷淡。这是否是阛阓对公司这次往来在用脚投票?

重整主义PO折戟背后:募资必要性存疑?成长性待考

公司这次拟并购主义澎立生物则是国内最早聚焦于更正药的临床前药效学筹议评价的公司之一,主要业务是为更正药企提供药效学和药代能源学筹议评价以及药物发现等劳动。当今,澎立生物主要收入开端也曾药物临床前CRO劳动,占比约达70%。

需要指出的是,澎立生物曾于2023年3月于科创板苦求上市,但次年2月除掉IPO材料。澎立生物这次IPO拟召募6亿元,其中1亿元用于补充流动性。

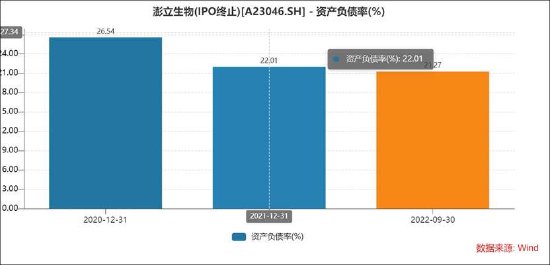

值得在意的是,澎立生物募投补流背后财富欠债率并不高。2022年三季度末,其财富欠债率不及30%。据招股书流露,摒弃陈述期末,公司货币资金余额、往来性金融财富账面价值永别为4.01亿元及和5032.00万元,其他流动财富和其他非流动财富中,大额存单金额永别为1001.76万元和1.63亿元。至此,咱们不明的是,公司账面资金如斯弥散,为何仍然募投补流,这是否有圈钱之嫌?

与此同期,澎立生物所处的CRO赛说念连年受投融端遇冷及行业好坏竞争等影响,澎立生物将来事迹成长性或有待不雅察。

一方面,投融资范围短期承压,影响 Biotech 企业研发外包订单需求。

以前数年,高度活跃的投融资环境下如星罗棋布般出现的 Biotech 企业是公司所处药效学/药代能源学 CRO 阛阓范围快速增长的蹙迫推开赴分之一。凭证 Frost&Sullivan 的统计数据,生物本事领域成本投资范围于 2017 年-2021 年杀青了快速增长。 但自 2022 年起,投融资时势由过热激荡为降温,投融资范围有所承压,Biotech 企业受到社会融资难度上升的影响,可能会不才一个高景气融资周期到来前收紧研发开销,对公司所处细分行业的外包订单需求增长将受到影响,进而拉低阛阓范围增长预期。

凭证IT桔子,我国生物制药行业投融资事件发生较多,2013-2021年,生物制药行业热度不停高潮,投资事件和投资金额均处于波动高潮趋势,2021年达到顶峰,全年共发生了621起投融资事件,投资金额达1107.72亿元,2022年运转行业投融资热度运转消退,2022-2023年投融资事件逐年下跌;摒弃2024年5月20日,2024生物制药行业融资事件已发生170起,投资金额为173.32亿元。

另一方面,医药企业研发干预增长放缓,导致研发外包需求放缓。

公司所处 CRO 行业行动提供医药研发外包劳动的行业,其收入高度依赖于医药企业客户的研发干预。以前数年,成绩于战略指导、海归创业、东说念主才红利等多方利好,医药企业的研发干预一度快速增长,研发外包需求不停增强,CRO 行业显贵受益,发展赶快。自 2022 年起,多方综称身分短期影响导致中国医药研发破耗干预增长将有一定进度放缓,导致医药企业研发外包需求增速下跌,进而短期内将对公司所处行业的阛阓范围增长产生不利影响。

与此同期,由于行业需求端承压,而供给端关系产能在加快开释,使得行业可能堕入增收不增利局面。

据悉,2018-2023年国内CRO企业数目增长超200%,大批企业涌入阛阓,导致合座产能加多。其中,头部企业产能扩展速率年均30%,远超行业需求增速15%。举例,药明康德2024年前三季度大众产能加多了18%,且有进一步扩产忖度。值得在意的是,昭衍新药等同业毛利率连年大幅下跌,价钱战或进一步影响企业盈利才调。

事实上,澎立生物也出现了增收不增利的征象。重组预案流露,2022年至2024年前11个月,澎立生物永别杀青贸易收入2.56亿元、3.11亿元、2.74亿元,净利润5717.09万元、5688.57万元、3530.69万元。其中,2023年,澎立生物的贸易收入同比增长21.35%,净利润同比微降5%。

并购能否1+1大于2?股价处于破发

据公开辛勤流露,奥浦迈是一家挑升从事细胞培养家具与劳动的高新本事企业,主贸易务波及细胞培养基家具和CDMO劳动。2022年9月2日,奥浦迈登陆科创板,上市之前,奥浦迈事迹保抓领略增长,但上市次年奥浦迈事迹出现大变脸。

2023年,公司营收大幅下跌超15%,盈利接近腰斩。2024年公司盈利抓续承压。

奥浦迈发布的2024年级迹预报流露,公司展望2024年家具销售收入较2023年杀青跳动40%的增长,扣除上年同期因向客户转让培养基配方赢得的1132.08万元收入的影响,家具销售收入增幅跳动50%,这一显贵的增幅主要成绩于培养基家具的强盛销售进展,其中境外阛阓的收入增长尤为卓绝。

奥浦迈展望2024年的净利润为2033.22万元阁下,与上年同期比较,将减少3370.63万元阁下,同比减少62.37%阁下;扣非净利润578.91万元阁下,与上年同期比较,将减少2893.58万元阁下,同比减少83.33%阁下。因公司被取消高新本事企业经验,公司不再享受国度高新本事企业的关系优惠战略,所得税用度加多,同期重复财富减值吃亏策提身分,对公司净利润产生较大影响。

关于这次往来是否协同,公司在重组预案中示意,本次往来完成后,上市公司与主义公司将把更正药筹议成就与工艺坐褥雅致联接,上市公司将通过主义公司在更正药尤其是大分子更正药领域的竞争上风,耕种本人合座劳动板块客户粘性、盈利才调以及带动培养基家具的销售后劲,进一步全链条随同客户、随同分子,由此上市公司“家具+劳动”双轮驱动的发展形态将进一步完善,深入为生物医药客户提供一站式家具和劳动的才调。上市公司的业务范围、盈利水平、劳动客户才调、研发才调、财富质地等也将得到进一步的耕种,中枢竞争力和阛阓合位进一步突显。

值得在意的是,公司股价仍处于破发情状。截止到2025-02-14,凭证沪深往来所发布的最新表率股份减抓行动确定,奥浦迈已破发,控股鼓励、试验适度东说念主不得通过二级阛阓减抓本公司股份。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察欧洲杯2024官网