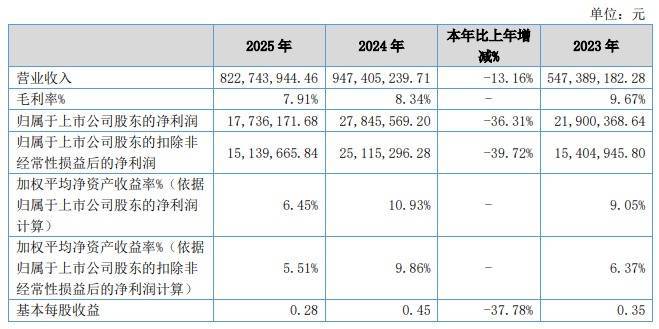

日前,北交所上市公司新威凌(920634)公布2025年年报,公司买卖收入为8.23亿元,同比着落13.16%;归母净利润为1,773.62万元,同比着落36.31%;扣非归母净利润为1,513.97万元欧洲杯app,同比着落39.72%;接头现款流净额为-651万元,同比着落139.5%。

新威凌2025年年报主要财务场合

新威凌2025年年报主要财务场合年报清晰,评释期内,新威凌主要通过采购锌锭等原材料,充分期骗公司在锌粉制备和应用方面的中枢期间,为客户提供球状锌粉、片状锌粉和雾化法锌粉等居品,夸口下旅客户在富锌防腐涂料、粉末渗锌、呈报剂、催化剂、冶金除杂、医药农药、金刚石刀具、达克罗涂液等领域的具体需求。

关于公司2025年度营收、净利双双两位数下滑,以过火他财务场合变动的原因,新威凌在年报中作念了以下评释:

营收方面,公司营收着落主要原因为:受集装箱涂料行业需求减少影响,销售数目着落。2024年中国集装箱产量同比激增26.20%,创下历史新高,受此积极影响,2024年公司产销两旺,买卖收入大幅增长73.08%。2025年公共集装箱需求较客岁同时出现阶段性回落,导致公司销量出现下滑。除集装箱涂料行业外,其他应用领域收入与上年基本捏平。

净利润方面,包摄于母公司所有者的净利润着落主要原因为:①受集装箱涂料行业需求减少影响,锌粉销售数目着落,毛利额较上年同时着落;②因实施股权激发本期阐明股份支付金额较上年同时大幅加多;③字据公司策略发展贪图,2025岁首公司住手片状锌粉的受托加工业务,受托加工利润减少;④评释期内公司积极拓展客户,部分大客户的加工费相对较低,公司毛利率略有下滑。

所有者权利方面,评释期末,公司包摄于上市公司股东的所有者权利较评释期初增长,主要原因是:评释期内公司净利润1,773.62万元,接头积聚加多所致。

现款流方面,评释期公司接头看成产生的现款流量净额为-650.50万元,同比由正转负,与评释期净利润收支2,424.12万元,主要原因系:①评释期末未到期的应收账款等神志加多,评释期公司接头性应收神志加多5,062.54万元;(2)由于凹凸游结算习气存在互异,上游采购账期短且主要为现结交往,评释期公司接头性卤莽仅加多1,973.54万元。

毛利率方面,公司本期毛利率为7.91%,较上期8.34%着落0.43个百分点,主要原因为:评释期内公司积极拓展客户,部分大客户的加工费相对较低,公司毛利率略有下滑。

货币资金方面,公司本期期末余额51,344,736.67元,较期初76,195,602.80元减少24,850,866.13元,降幅32.61%,主要原因为:①公司本期分成及偿还银行告贷较多,赢得告贷和贴现收到的现款较少,筹资看成产生的现款流量净额较上期大幅镌汰;②公司本期接头性应收神志大幅加多,接头看成产生的现款流量净额减少。

卤莽账款方面,本期期末余额36,236,152.86元,较期初26,711,388.50元加多9,524,764.36元,增幅35.66%,主要原因为期末欠付材料款及输送用度均加多所致。

欠债方面,公司一年内到期的非流动欠债本期期末余额201,675.21元,较期初152,715.78元加多48,959.43元,增幅32.06%,主要原因为一年内到期的租出欠债加多。

2026年接头贪图或场合方面,新威凌在年报中暗意有以下方面:统筹年度任务场合,贯彻落实接头策略,强化营销实施,全力确保公司接头场合圆满完成。尽快股东华东坐褥基地拓荒。为深耕华东地区、完成宇宙性的业务布局打下坚实基础,通过充分调配各区域坐褥基地的采购与销售,酿成集约化接头上风,从而大幅升迁球状锌粉市集占有率;引进高水平研发东说念主员、加速研发中心拓荒程度、加强与科研院校的相助研发力度,杀青公司研发软硬件实力的快速升迁;加强公司信息化拓荒水平,升迁资源统筹效果与风险管控才略,完善精湛化处罚和合规体系,为企业高质料发展奠定坚实的有贪图与运营基础;快速完成片状粉居品的产能升迁贪图,夸口无铬达克罗、储能行业及军工配件行业高速发展的需求,升迁要津基础原材料的国产化比率,提高市集占有率,升迁公司盈利才略;捏续升迁高压氮气雾化工艺水平,加速新兴领域金属粉体的研发程度,尽快杀青新兴领域粉体从推行室到中试坐褥的滚动。

起头:读创财经

审读:陈光强欧洲杯app

举报/反映